Türk Sosyal Güvenlik Sistemi’nin içinde bulunduğu mali/finansal kriz uzunca bir zamandır gündemi meşgul etmekte, Kurumların açıklarının her yıl büyüdüğü ve artık sistemi reforma tabi tutmak gerektiği Türkiye’de hemen herkes tarafından ifade edilmektedir.

Sosyal güvenlik sistemimizin reform ihtiyacı ortadadır. Ancak ayrı ayrı olarak üç sosyal güvenlik kuruluşunun nasıl bu hale geldiğinin bilinmesinde yarar bulunmaktadır. Çünkü geleceğin ve yeni sistemin sağlam kurulabilmesi için teşhisin doğru yapılması gerekmektedir.

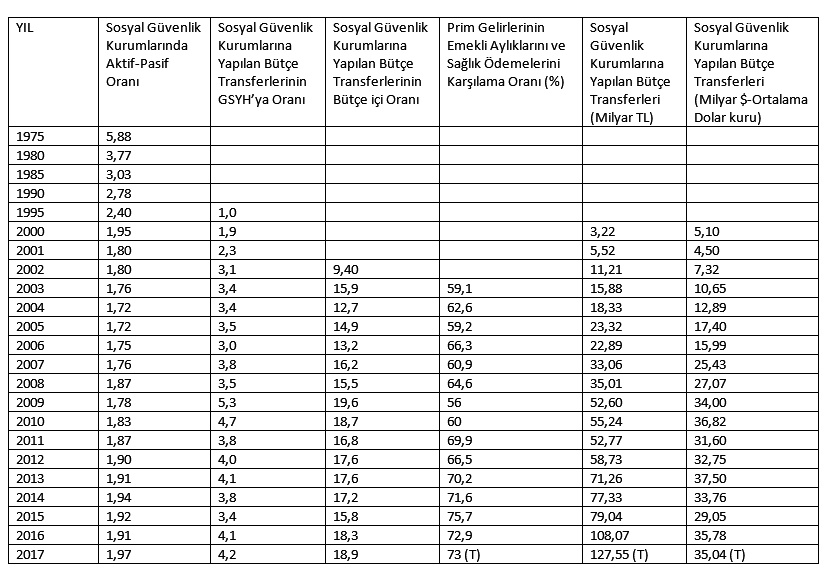

Herhangi bir sosyal güvenlik sisteminin sıhhat göstergelerinin başta geleni, aktif-pasif dengesi (katsayısı) dır. Her üç sosyal güvenlik kurumunun yıllara göre aktif-pasif katsayıları Tablo: 1’de gösterilmiştir.

Ülkemizde yürürlükte bulunan sosyal güvenlik sisteminin ayaklarını oluşturan, SSK, Bağ-Kur ve Emekli Sandığının içinde bulundukları mali durum, (meselenin sosyal boyutu ve devlet olmanın gereği gibi kriterler bir kenara bırakılarak, sadece ekonomik rasyonalite ile bakıldığında) milli ekonomi üzerinde yük haline gelmiştir.

Sosyal devlet anlayışının en temel göstergelerinden biri olan sosyal güvenlik anlayışı hem gelişmiş ülkeler hem de gelişmekte olan ülkeler açısından büyük bir önem arz etmektedir. Genelde gelişmiş ülkelerde yaşlı nüfus problemi, gelişmekte olan ülkelerde ise kaynak yetersizliği ve ekonomideki yapısal bozukluklardan kaynaklanan problemler yüzünden ülkeler adına sürdürülebilir bir sosyal güvenlik sistemi oluşturmak giderek zorlaşmaktadır. Türkiye’de de 1990’lı yıllarda başlayan sosyal güvenlik sistemindeki popülist eksenli uygulamalarla, sosyal güvenlik sisteminin uzun dönem plan dengeleri bozulmuş, sosyal güvenlik kuruluşlarına bütçeden yapılan transferlerle sistemin sürdürülebilirliği sağlanmaya çalışılmıştır.

Sosyal güvenlik her şeyden önce temel bir insan hakkıdır. Sosyal Güvenlik hakkı bir lütuf, bir fazlalık değil; sahibine talep erki veren kamuyu da hakkı gerçekleştirme yükümlülüğü altına sokan bir haktır (Özveri, 2005)

“Daha fazla sosyal güvenlik” yerine “yeterince sosyal güvenlik”mi?

Liberal politikaların yaygınlaşması sonucunda sosyal güvenlikte de yapısal değişimler yaşanmaya başlanmıştır (Kapar, 2005: 5). Bu durum “daha fazla sosyal güvenlik” yerine “yeterince sosyal güvenlik” olgusunu tartışmaya açmıştır.

Her geçen gün artan uzun yaşam süreleri sosyal güvenlik sistemindeki demografik değişimi daha net bir şekilde ortaya koymaktadır.

Primli sosyal güvenlik sistemlerinde sosyal sigorta kuruluşlarının mali dengelerinin değerlendirilmesinde kullanılan en yaygın kıstas, aktif/ pasif sigortalı oranlarıdır. Kurumlara bağlı olarak aktif şekilde çalışan sigortalıların kurumlardan aylık alanlara oranı bize aktif/ pasif oranını verir. Bu bir anlamda, bir emekliyi kaç çalışanın finanse ettiğini ortaya koymaktadır (Duygulu ve Pehlivan, 2004: 27). Bu oran gelişmiş ülkelerde dört düzeyindedir, ülkesine göre yediye çıkmak mümkündür. Ancak en az iki olması hedeflenir. İkinin altına düşüldüğünde, sosyal güvenlik sisteminin finansman sorunu yaşadığı görülür. İki seviyesi sinyal düzeydir. Ortalama yaşam süresinde görülen artışlara eğitim ve diğer nedenlerle iş piyasalarına işgücünün geç girmesi eklenince bu tür sistemlerde her an bozulma riski olasılığının oldukça yüksek olduğu görülmektedir.

Gelişmiş ülkelerdeki sosyal güvenlik sorunlarının nedenlerinin bağımlı nüfusun ve sağlık giderlerindeki artışın ve aynı zamanda aktif sigortalı sayısındaki artışın sınırlı düzeylerde kalmasından dolayı meydana geldiği görülmektedir. Bu gelişme karşısında birçok gelişmiş ülke sosyal güvenliğin finansmanı sorununu ortadan kaldırabilmek için bütçe ile ilgili yeni düzenlemeler ve alternatif finansman yolları arayışına yönelmişlerdir.

Gelişmekte olan ülkelerin en önemli sorunu; yaşlı bağımlılık oranı ile sigortalı bağımlılık oranının (pasif sigortalı sayısının aktif sigortalı sayısına oranı) örtüşmemesinden kaynaklanmaktadır. Bu durumun oluşmasında aktüeryal dengenin bozulmasında politik müdahalelerin rolü oldukça yüksektir. Özellikle dağıtım metodunun sağlıklı olabilmesi için bu iki oranın birbirine yakın olması gerekmektedir. Sosyal sigorta sistemi için sigorta bağımlılık oranının yüksek olması yaşlanma çağına ulaşılmadığı halde emeklilik hakkının kazanılması ve kayıt dışı istihdam gibi sorunların olduğunu göstermektedir.

1982 Anayasasının 60’ıncı maddesindeki “Herkes sosyal güvenlik hakkına sahiptir. Devlet, bu güvenliği sağlayacak gerekli tedbirleri alır ve teşkilatı kurar.”

Sosyal sigortalar rejimi ile sosyal güvenlik kapsamına alınan kişiler şunlardır:

• Aktif sigortalılar: halen çalışan, geliri olan ve prim ödeyen kişiler.

• Pasif sigortalılar: Çalışma hayatının dışında olan ve kendi çalışmasına bağlı olarak sosyal sigorta kurumlarından gelir ve aylık alanlar.

• Bağımlı nüfus: Halen çalışan sigortalılar üzerinden sağlık güvencesine kavuşturulan, bakmakla yükümlü oldukları eş, çocuk ve anne-babaları

• Hak sahipleri: Sigortalıların ölümüne bağlı olarak gelir veya aylık bağlanan eş, çocuk ve anne-babaları.

Tablo 1’de görüldüğü gibi

1) 1995 yılına kadar toplanan prim gelirleri emekli maaşları ve sağlık giderlerini devlet katkısı olmadan karşılamaktadır.

2) İlk kez sosyal güvenlik kurumuna 1995 yılında bütçeden transfer yapılmıştır.

3) 1970 ve 1980 yıllarda Sosyal Güvenlik Kurumları emekli maaş ve sağlık primlerini rahatlıkla karşılamakta, artan gelirleri ile gayrimenkul yatırımları ve otel yatırımları yapmıştır.

4) 1970 yılının ortalarına doğru elde edilen gelirin fazla olmasından dolayı çalışan memurlara ikramiye verilmesi gündeme gelmiştir.

5) 1992 yılında 3774 sayılı kanunla kadın ve erkeklerde yaş sınırının kaldırılması ve sosyal sigorta programları için uzun süre herhangi bir minimum emeklilik yaşı belirlenmemiştir. Böylece birçok sigortalıya kırklı yaşlarda emeklilik hakkı kazandırılmıştır. Dahası, 506 Sayılı Sosyal Sigortalar Kanunu’na göre işçilerin emeklilik programlarında 5000 işgünü, bazı koşullarda 3600 iş günü gibi, kısa katkı süreleri emekliliğe hak kazanmak için yeterli sayılmıştır. Bu gelişmelerden dolayı kısmi fonlama esasına göre kurulmuş olan ve kendi kendini finanse eden Türk Emeklilik Sigorta Programları önce dağıtım sistemine dönüşmüş ve 1990’larda da katkıların aylık ödemelerine yetmemesi nedeniyle kısmen vergilerle finanse edilen program haline gelmiştir.

6) Aktif pasif oranlarında gözlenen hızlı düşmeye bağlı olarak 1990’lardan itibaren süratle büyüyen emeklilik sistemi ve sosyal güvenlik açıklarıyla karşılaşmıştır. Gerçekten de aktif-pasif oranları, SSK ve Emekli Sandığı için 2’nin Bağ-kur için de 3’ün altına düşmüştür. 1990 yılında 1,8 (Emekli Sandığı), 2,4(SSK) ve 4,7 (Bağ-kur) olan bu oranlar 2000 yılına gelindiğinde Emekli Sandığı için 1,67’ye SSK için 1,89’a Bağ-kur için de 2,59’a düşmüştür (Sayan, 2006: 55)

7) 2008 yılında çıkan kanunla yaşa takılanların sayısı 7 milyon 200 bin kişi civarında. Eğer yaş beklemesi olmasaydı neredeysen açık içinden çıkılmayacak bir hal alacaktı.

8) 2000-2017 döneminde baktığımızda toplam Sosyal Güvenlik Kurumuna aktarılan bütçenin,432,7 Milyar Dolar olduğu görülüyor. Kısaca tarif etmek gerekirse 2017 yılı GSYH’mızın yaklaşık yarısına karşılık gelmektedir.

9) 2008 yılında çıkan kanunla toplam prim gelirlerin devlet katkısı hariç giderleri karşılama oranı % 56 kadar düşmüştür.1 Ekim 2008 yılında yapılan düzenleme ile bu oran son yıllarda yükselme eğilimindedir.

10) Bütçe harcamalarının yaklaşık % 20 si Sosyal Güvenlik Kurumu açıklarına gitmektedir. En çok gündeme gelen konulardan olan Faiz ödemeleri ise bütçe harcama dağılımı içinde % 10 mertebesinde seyretmektedir.

11) Çıkılmaz sokaktan dönüş için yapılması gereken en önemli düzenleme, katma değeri yüksek ihracata yönelik istihdam artışını sağlayacak, teknolojik gelişimlere yönelik imalat sanayinde oluşturulacak istihdam artışından geçmektedir.

Kaynak: Dünya Gazetesi-Özcan Kadıoğlu