Ülke nüfusumuz 85 milyon olmasına rağmen; çalışan toplam işgücümüz 30 milyon kişi civarında. Yani, 1 kişi çalışıp 3 kişiye bakıyor. Özellikle kadın işgücüne katılma oranı son yıllarda en dip seviyeye indi. Yıllardır seçimlerden önce asgari ücretin vergi dışı bırakılması gerektiği söyleniyor ve vaatlerde bulunuluyordu. Nihayet geçen yıl 01.01.2022’den geçerli olmak üzere tüm ücretlilerin asgari ücret tutarı kadar gelirlerine, Gelir Vergisi ve Damga Vergisi istisnası uygulanmaya başlandı.

Bugün sizlere; asgari ücret kadar tutarın vergi dışı bırakılmasının Gelir Vergisi performansını nasıl etkilediğini, Gelir İdaresi Başkanlığı’nın 2021 ve 2022 faaliyet raporları ekinde yer alan Muhtasar Beyanname özetleri yardımıyla açıklamaya çalışacağım.

İSTİSNA SINIRLI ETKİ YAPTI

Türk vergi sistemi beyan esasına dayanmasına rağmen; her 100 TL’nin ancak 5 TL’si beyanname yoluyla tahsil ediliyor.

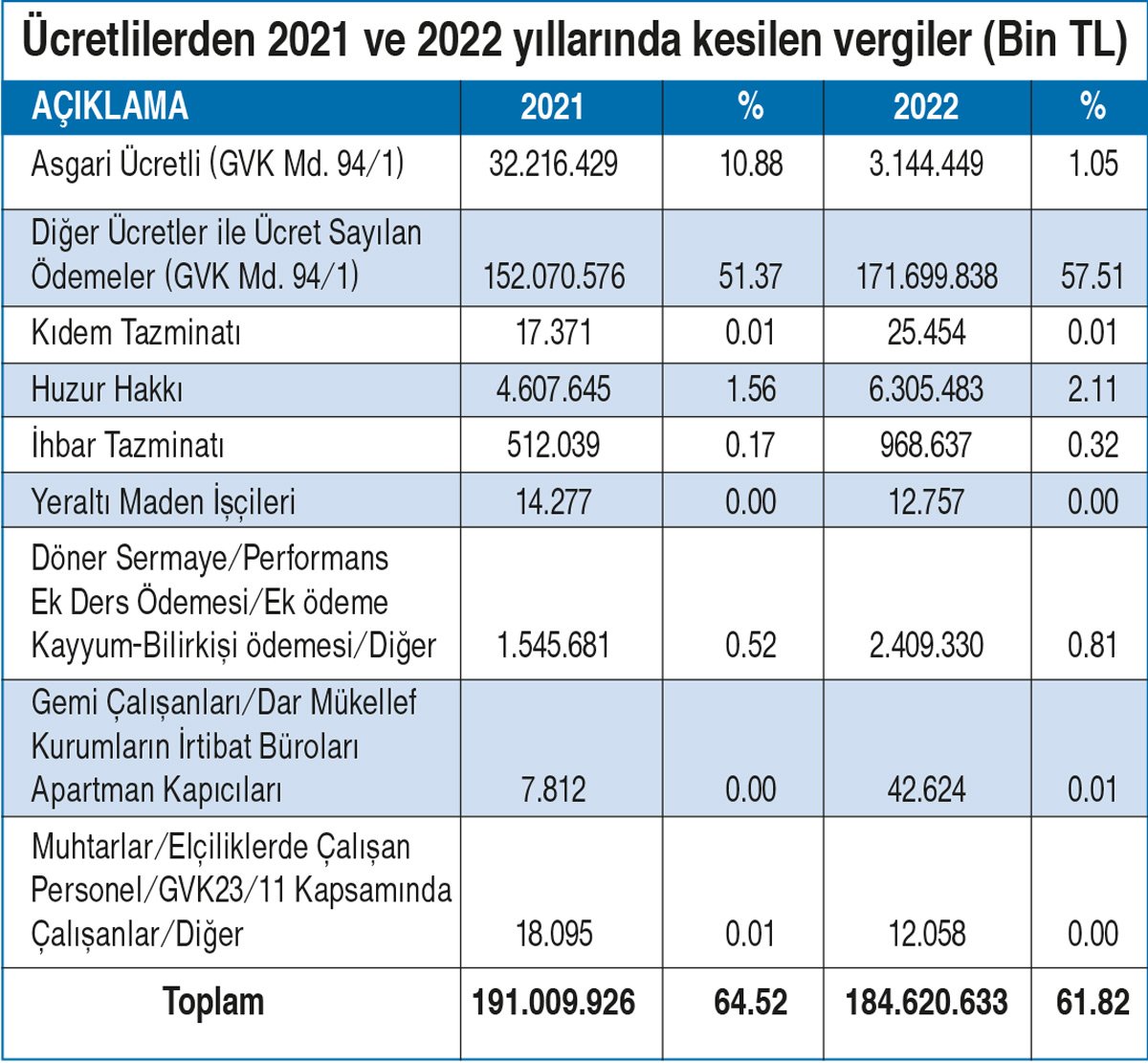

Asgari ücretten vergi alınan 2021 yılı ile asgari ücret kadar tutardan vergi alınmayan 2022 yılında kaynakta kesilen vergi tutarları aşağıda yer almaktadır.

Yukarıdaki tabloda da açıkça görüldüğü üzere; 2021 yılında asgari ücretliden yapılan kesintinin toplam muhtasar beyanname içindeki oranı %10.88 iken, asgari ücret istisnasının uygulandığı 2022 yılında bu oran %1.05’e düşmüştür. Asgari ücretli ve diğer ücretler ile ücret sayılan ödemelerden yapılan vergi kesintilerinin toplam muhtasar beyannameler içindeki oranı 2022 yılında asgari ücret kadar tutarın Gelir Vergisi istisnasına tabi olması nedeniyle %62.25’ten %58.56’ya düşmüştür.

KANUN YAPARKEN YAPILAN UYANIKLIK İŞE YARADI

İktidar, seçmene verdiği sözü tutar gibi yaparken asgari ücretin vergi dışı bırakılmasına ilişkin yasal düzenlemede istisnanın uygulanma yöntemini; ücreti önce vergilendirip, sonra asgari ücrete isabet eden kısmını da vergilendirilip ödenmesi gereken Gelir Vergisi’nden mahsup edilmesi şeklinde belirledi. Böylece, dahi(!) bir fikir ile asgari ücret üzerinde ücret alanların Gelir Vergisi tarifesinde hızlıca bir üst vergilendirme dilimine girmesi sağlamış oldu. Bu düzenleme, asgari ücretin vergi dışı bırakılmasının yıllık maliyetinin 60 milyar TL yerine 36 milyar 700 milyon TL’ye düşmesini sağladı.

Çalışanların 2021 yılında büyümeden aldığı pay %30.1 olarak gerçekleşmişken, 2022 yılında bu oran %26.5’e geriledi. Bu sonuç, işgücü ödemelerinin kaydedildiği 1998 yılından beri görülen en düşük seviye oldu.

Çalışanların ücret tarifesi adaletsizliği de giderilmediği için, ücretliler mart ile nisan aylarında bir üst dilime göre vergilendirilmeye başlanıyor. Her yıl yeniden değerlendirme oranı kadar artması gereken gelir vergisi tarife rakamları bazı yıllarda bu artış yapılmadığı için 70.000 TL’den başlayan tarife ile bu yıl karşımıza çıktı. Yıllar boyunca yeniden değerleme oranı kadar artış yapılmış olsaydı, tarifenin ilk dilimindeki rakam 182.000 TL olacaktı.

Ülkemizde ücretlilerin %99’u net ücret aldığı için, asgari ücretin vergi dışı bırakılmasının çalışana değil işverene katkısı oldu. Yüksek gelir elde eden ve brüt ücret üzerinden maaş alanlara da istisnanın uygulanma yöntemi nedeniyle etkisi sınırlı kaldı.

Asgari ücrete vergi istisnası getirilirken, asgari geçim indiriminin 14 yıllık uygulamadan sonra kaldırılması; ücretlilere net yerine brüt ücret üzerinden ödeme yapılmasını ve ücretlilerin yıllık Gelir Vergisi beyannamesi ile ücretlerini kendilerinin beyan etmesi düşüncesini doğurdu. Beyanname usulüne geçilirse; ücretliler, özel sigorta prim giderlerini, eğitim ve sağlık harcamalarını beyan edilen gelirin %10’unu aşmamak şartıyla yıllık beyanname ile bildirecekleri ücret gelirlerinden indirebileceklerdir. Ayrıca vergi veren hesap da soracak, böylece yurttaşlık bilincinin yaygınlaşması da sağlanabilecektir.